Το πρότυπο VSME (Εθελοντικό Πρότυπο για μη εισηγμένες στο χρηματιστήριο, πολύ μικρές, μικρές και μεσαίες επιχειρήσεις) είναι ένα εθελοντικό πλαίσιο που έχει σχεδιαστεί για να βοηθά τις μικρές και μεσαίες επιχειρήσεις (ΜΜΕ) να αναφέρουν πληροφορίες βιωσιμότητας με αναλογικό και διαχειρίσιμο τρόπο.

Είναι σημαντικό να σημειωθεί ότι το VSME δεν είναι μια απλοποιημένη έκδοση του CSRD/ESRS, αλλά μάλλον ένα αυτόνομο πρότυπο αναφοράς προσαρμοσμένο για εταιρείες που επιλέγουν οικειοθελώς να αναφέρουν δεδομένα βιωσιμότητας βάσει αυτού του πλαισίου.

Το πρότυπο VSME είναι εννοιολογικά παρόμοιο με τα Ευρωπαϊκά Πρότυπα Αναφοράς Βιωσιμότητας (ESRS), αλλά χρησιμοποιεί απλοποιημένη γλώσσα και μια αρθρωτή προσέγγιση, δημιουργώντας ένα συνεκτικό και φιλικό προς το χρήστη πλαίσιο.

Αναπτύχθηκε από την EFRAG για να καλύψει τις ανάγκες των ΜΜΕ, μία από τις βασικές του απλοποιήσεις είναι η μείωση των απαιτήσεων αφηγηματικής γνωστοποίησης. Σε αντίθεση με το ESRS, το οποίο βασίζεται στην αρχή της διπλής ουσιαστικότητας, το VSME ακολουθεί την αρχή του «εάν ισχύει», που σημαίνει ότι οι εταιρείες αναφέρουν μόνο τομείς που σχετίζονται άμεσα με τις δραστηριότητές τους.

Σημαντική παράμετρος στο VSME είναι η εφαρμογή της αρχής If applicable.

Η αρχή «εάν ισχύει» σημαίνει ότι μια απαίτηση γνωστοποίησης βάσει του προτύπου VSME είναι σχετική μόνο εάν εφαρμόζεται στις δραστηριότητες, τον κλάδο ή το επιχειρηματικό πλαίσιο μιας εταιρείας. Οι εταιρείες είναι υπεύθυνες για την αξιολόγηση της εφαρμοσιμότητας με βάση το επιχειρηματικό τους μοντέλο, το μέγεθος και τον τομέα τους. Εάν μια γνωστοποίηση δεν αναφέρεται βάσει αυτής της αρχής, θεωρείται ότι οι πληροφορίες δεν είναι σχετικές με την εταιρεία. Το πρότυπο παρέχει σαφή παραδείγματα για το πότε εφαρμόζεται η αρχή «εάν ισχύει», όπως η αναφορά σχετικά με τη ρύπανση, τη βιοποικιλότητα, τη χρήση νερού ή τους κλιματικούς κινδύνους.

Γιατί δημιουργήθηκε το πρότυπο VSME;

Σύμφωνα με την Ανάλυση Κόστους-Οφέλους της EFRAG, το πρότυπο VSME προσφέρει πολλά πλεονεκτήματα για τις εταιρείες που αναφέρουν οικειοθελώς πληροφορίες βιωσιμότητας όπως:

– Μειωμένο κόστος αναφοράς μόλις ολοκληρωθεί η εφαρμογή.

– Βελτιωμένη πρόσβαση σε χρηματοδότηση από τράπεζες και επενδυτές.

– Εναρμόνιση της αναφοράς ESG μέσω της ευθυγράμμισης διαφορετικών ερωτηματολογίων σε ένα ενιαίο, συνεπές πρότυπο που συμπληρώνει το ESRS.

Οι Βασικοί στόχοι του προτύπου VSME:

1. Υποστήριξη των ΜΜΕ στην εκπλήρωση των απαιτήσεων δεδομένων βιωσιμότητας των μεγαλύτερων εταιρειών.

2. Ενίσχυση της πρόσβασης σε χρηματοδότηση μέσω της ευθυγράμμισης με τις απαιτήσεις των τραπεζών και των επενδυτών.

3. Βελτίωση της διαχείρισης της βιωσιμότητας εντός των ΜΜΕ.

4. Συμβολή σε μια πιο βιώσιμη και χωρίς αποκλεισμούς οικονομία.

Ποιές αναμένεται να είναι οι Επιπτώσεις της πρότασης Omnibus (26 Φεβρουαρίου):

Ορισμένες εταιρείες που υπόκεινται σε CSRD, αλλά αυτό ενδέχεται να εξαιρεθεί με την πρόταση Omnibus, μπορούν να επιλέξουν να χρησιμοποιήσουν το πρότυπο VSME. Αυτό παρέχει ένα απλούστερο πλαίσιο, διασφαλίζοντας παράλληλα την τυποποιημένη υποβολή εκθέσεων βιωσιμότητας.

Ωστόσο, οι εταιρείες θα πρέπει να αξιολογήσουν προσεκτικά τις επιλογές τους πριν αποφασίσουν. Συνιστάται να συμβουλευτείτε ελεγκτές, νομικούς εμπειρογνώμονες και ομάδες μηχανικών εφαρμογής των προτύπων γενικότερα γύρω από την βιωσιμότητα και το ESG για να προσδιορίσετε εάν το ESRS ή κάποιο άλλο πρότυπο είναι καταλληλότερο.

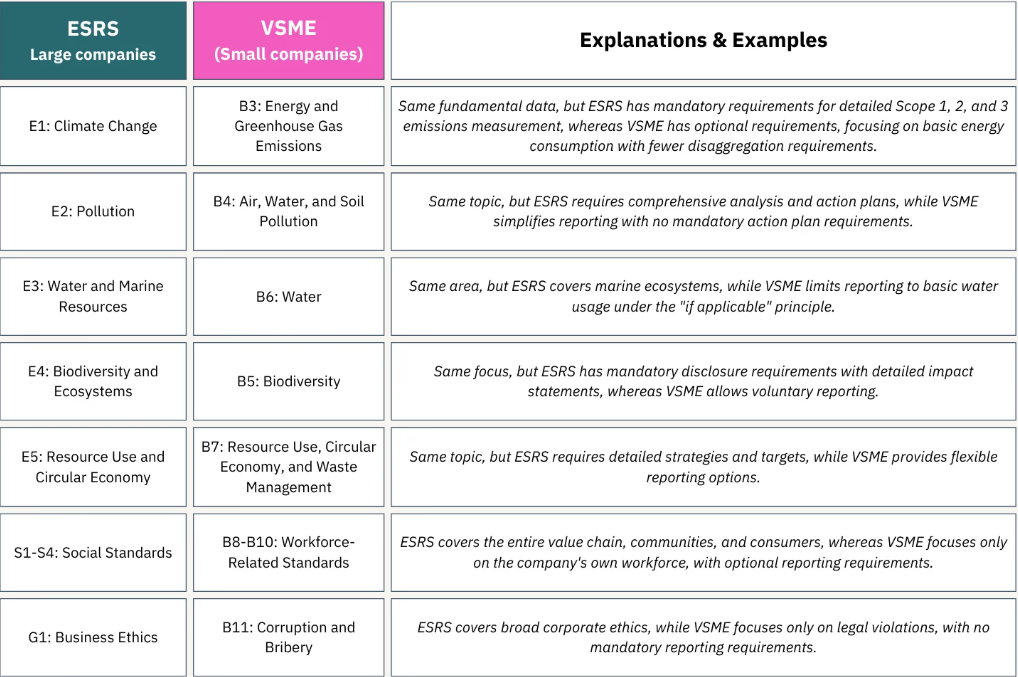

Πώς διαφέρει το πρότυπο VSME από το ESRS για μεγάλες εταιρείες;

Βασικές διαφορές:

– Το ESRS είναι υποχρεωτικό βάσει της CSRD για μεγάλες εταιρείες, ενώ το VSME είναι προαιρετικό.

– Το ESRS απαιτεί διπλή ανάλυση ουσιαστικότητας(DoubleMateriality Assesment), ενώ το VSME ακολουθεί την αρχή «εάν ισχύει» και περιλαμβάνει μόνο σχετικές πτυχές βιωσιμότητας.

– Το ESRS είναι ένα ολοκληρωμένο πλαίσιο αναφοράς, ενώ το VSME είναι ένα απλοποιημένο εργαλείο καθοδήγησης για την προαιρετική αναφορά.

Για να κατανοήσουμε τη σχέση μεταξύ ESRS και VSME, θεωρήστε το ESRS ως μια λεπτομερή έκθεση βιωσιμότητας, ενώ το VSME είναι μια συνοπτική σύνοψη βασικών δεδομένων βιωσιμότητας.

Και τα δύο βασίζονται σε παρόμοια υποκείμενα δεδομένα, αλλά διαφέρουν ως προς το πεδίο εφαρμογής και τις κανονιστικές απαιτήσεις.

Πώς είναι δομημένο το πρότυπο VSME;

Όπως και το ESRS, το πρότυπο VSME χωρίζεται σε κατηγορίες που αφορούν το περιβάλλον (E), την κοινωνία (S) και τη διακυβέρνηση (G).

Το πλαίσιο αποτελείται από δύο ενότητες:

1. Βασική ενότητα (υποχρεωτική για όλους τους εκδότες VSME)

2. Ολοκληρωμένη ενότητα (για ΜΜΕ που χρειάζονται πιο λεπτομερή αναφορά για επενδυτές, τράπεζες ή πελάτες)

Η βασική ενότητα περιλαμβάνει:

α. Γενικές πληροφορίες (βάση αναφοράς, πολιτικές και πρωτοβουλίες μετάβασης στη βιωσιμότητα)

β. Περιβαλλοντικοί δείκτες (ενέργεια, ρύπανση, βιοποικιλότητα, νερό, διαχείριση αποβλήτων)

γ. Κοινωνικοί δείκτες (χαρακτηριστικά εργατικού δυναμικού, υγεία και ασφάλεια, αποδοχές, συλλογικές συμβάσεις, εκπαίδευση)

δ. Δείκτες διακυβέρνησης (συμμόρφωση με την καταπολέμηση της διαφθοράς και της δωροδοκίας)

Για την πιο ολοκληρωμένη ενότητα προσθέτει:

ε. Στρατηγικές γνώσεις (επιχειρηματικό μοντέλο και πρωτοβουλίες βιωσιμότητας)

στ. Εκτεταμένα περιβαλλοντικά δεδομένα (στόχοι μείωσης των αερίων θερμοκηπίου, κλιματικοί κίνδυνοι)

ζ. Λεπτομερή κοινωνικά δεδομένα (εργασιακά δικαιώματα, ζητήματα ανθρωπίνων δικαιωμάτων)

η. Εκτεταμένα δεδομένα διακυβέρνησης (έσοδα ανά τομέα, ποικιλομορφία φύλου στο διοικητικό συμβούλιο)

Γενικότερα οι Αρχές αναφοράς για τις VSME είναι:

– Οι πληροφορίες πρέπει να είναι σχετικές, αξιόπιστες, συγκρίσιμες, κατανοητές και επαληθεύσιμες.

-Τα συγκριτικά δεδομένα θα πρέπει να περιλαμβάνονται από το δεύτερο έτος αναφοράς και μετά.

– Οι αναφορές θα πρέπει να είναι συνεπείς με τις οικονομικές αναφορές, όπου είναι εφικτό.

– Η ενοποιημένη αναφορά συνιστάται για εταιρείες με θυγατρικές.

– Οι ευαίσθητες πληροφορίες μπορούν να παραλειφθούν, αλλά η παράλειψη πρέπει να γνωστοποιείται.

Σε αντίθεση με το ESRS, οι αναφορές VSME μπορούν να είναι αυτόνομες ή ενσωματωμένες στις οικονομικές καταστάσεις.

Μια πιο Πρακτική εφαρμογή του VSME θα ήταν για το Πώς μπορούν οι εταιρείες να ξεκινήσουν την εφαρμογή του VSME;

1. Αξιολόγηση των υπαρχόντων δεδομένων βιωσιμότητας και απόφαση για το εάν θα χρησιμοποιηθεί η βασική ή η ολοκληρωμένη ενότητα.

2. Δομή της συλλογής δεδομένων σύμφωνα με το πλαίσιο του προτύπου.

3. Ξεκινήστε με τη βασική συλλογή δεδομένων και, στη συνέχεια, προχωρήστε στην ανάλυση και τον αυτοματισμό.

4. Εκπαίδευση βασικών χρηστών, ανάθεση σαφών ευθυνών και καθορισμός KPI.

5. Χρήση μιας ευέλικτης πλατφόρμας (όπως το SustainLab) για τη διαχείριση δεδομένων και την αναφορά.

Ποια όμως μπορεί να είναι τα Επιχειρηματικά οφέλη από την εθελοντική υποβολή εκθέσεων VSME:

– Βελτιωμένες ευκαιρίες χρηματοδότησης

– Αυξημένη αποδοτικότητα μέσω της βελτιστοποιημένης υποβολής εκθέσεων ESG

– Βελτιωμένη διαχείριση κινδύνου

– Μεγαλύτερη ανταγωνιστικότητα στις διαδικασίες προμηθειών

Σημαντικό θέμα αποτελεί και η σχετική διάρκεια , πχ Πόσο διαρκεί η εφαρμογή του VSME;

Το VSME απαιτεί σημαντικά λιγότερο χρόνο από το ESRS λόγω των απλοποιημένων απαιτήσεων δεδομένων και της απουσίας διπλής ανάλυσης ουσιαστικότητας.

Το VSME είναι ένα κλιμακωτό και ευέλικτο πρότυπο αναφοράς για ΜΜΕ που επιθυμούν να βελτιώσουν τις πρακτικές βιωσιμότητας χωρίς την πολυπλοκότητα του ESRS. Υιοθετώντας μια δομημένη προσέγγιση στη συλλογή δεδομένων ESG, οι εταιρείες μπορούν να προετοιμάσουν τη στρατηγική βιωσιμότητας για το μέλλον, προετοιμάζοντας παράλληλα πιθανές κανονιστικές αλλαγές.