«Δώρα» φέρνει στην ελληνική οικονομία η έλευση της επενδυτικής βαθμίδας. Η μείωση του κόστους δανεισμού του χρηματοπιστωτικού τομέα, η αύξηση των επιχειρηματικών επενδύσεων και των επενδύσεων σε κατοικίες των νοικοκυριών, αλλά και η άνοδος του ΑΕΠ αποτελούν κάποιες σημαντικές ωφέλειες για την Ελλάδα, προσθέτοντας ένα ποσό της τάξης των 3,04 δισ. ευρώ, σύμφωνα με την Τράπεζα της Ελλάδος.

Σε ειδική ανάλυση της Τράπεζας της Ελλάδος που περιλαμβάνεται στην ενδιάμεση έκθεση νομισματικής πολιτικής, επισημαίνει ότι προκύπτει μόνιμη μείωση του κόστους δανεισμού του χρηματοπιστωτικού τομέα κατά 100 μονάδες βάσης, ως βασική παραδοχή. Ακολούθως, ποσοτικοποιεί τις θετικές επιδράσεις στο ΑΕΠ, τις επενδύσεις, τον δανεισμό και τα τραπεζικά κεφάλαια.

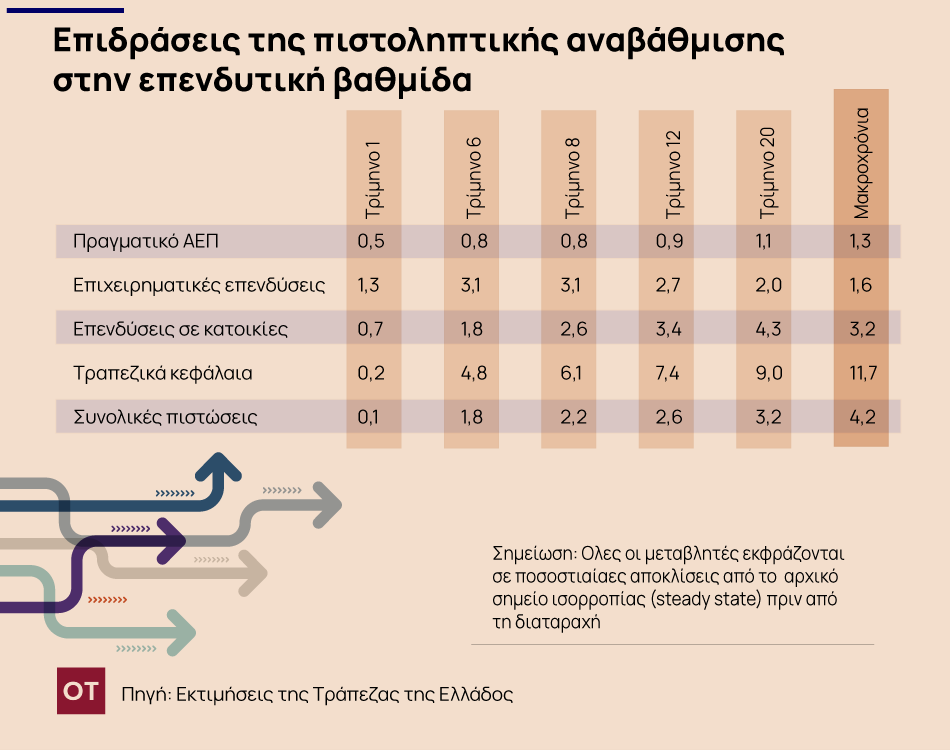

Σύμφωνα με τη μελέτη, η θετική επίδραση της επενδυτικής βαθμίδας ξεκινά από το α’ τρίμηνο μετά την ανάκτηση της. Σε αυτό το πλαίσιο, το ΑΕΠ του α’ τριμήνου του 2024, θα έχει αύξηση 0,5% από την επενδυτική βαθμίδα. Με βάση τις μετρήσεις της Τράπεζας, στο τέλος του 4ου τριμήνου, το κέρδος στο ΑΕΠ θα φτάσει το 0,8% του ΑΕΠ, που σημαίνει ΑΕΠ μεγαλύτερο κατά 1,9 δισ. ευρώ.

Το κέρδος

Το κέρδος θα μείνει στο 0,8% στο τέλος του δεύτερου χρόνου. Θα αυξηθεί οριακά στο 0,9% και το 1% στο τέλος του τρίτου και του τέταρτου χρόνου για να φτάσει μακροπρόθεσμα να αυξάνει το ΑΕΠ σε σταθερή βάση κατά 1,3%, ήτοι 3,04 δισ. ευρώ σε όρους ΑΕΠ του 2024 (233,8 δισ. ευρώ σε ονομαστικούς όρους).

Η αύξηση του ΑΕΠ προκύπτει από ένα ντόμινο θετικών επιδράσεων η οποία ξεκινά από την αύξηση της χρηματοδότησης των τραπεζών, η οποία στη συνέχεια αυξάνει και τα δάνεια προς την πραγματική οικονομία και τελικά τις επενδύσεις ιδιωτών σε ακίνητα και των επιχειρήσεων. Ειδικότερα, με την ανάκτηση της επενδυτικής βαθμίδας, οι επιχειρηματικές επενδύσεις και οι επενδύσεις των νοικοκυριών σε κατοικία αυξάνονται 0,7% και 1,3% αντίστοιχα στο τέλος του α’ τριμήνου.

Η αύξηση αυτή θα φτάσει το 2,7% για τις επενδύσεις επιχειρήσεων και το 3,4% για τις επενδύσεις ιδιωτών σε κατοικίες στο τέλος του τρίτου χρόνου από την επενδυτική βαθμίδα. Παράλληλα ο συνολικός δανεισμός και τα τραπεζικά κεφάλαια αυξάνονται στο τέλος του τρίτου χρόνου κατά 2,6% και 7,4% αντίστοιχα.

Όπως τονίζεται στην έκθεση, η θετική διαταραχή την οποία προκαλεί η αναβάθμιση στην επενδυτική βαθμίδα θεωρείται μόνιμη και η οικονομία σταδιακά συγκλίνει σε ένα νέο σημείο μακροχρόνιας ισορροπίας. Σύμφωνα με τον πίνακα, μακροπρόθεσμα, τα επίπεδα των επιχειρηματικών επενδύσεων και των επενδύσεων σε κατοικία αυξάνονται κατά 1,3%, 1,6% και 3,2% αντίστοιχα. Οι συνολικές πιστώσεις και τα τραπεζικά κεφάλαια αυξάνονται αντίστοιχα κατά περίπου 4,2% και 11,7%.

Ανθεκτική απέναντι στις κρίσεις

Εκτός από τα μετρήσιμα αποτελέσματα, η ανάκτηση της επενδυτικής βαθμίδας σύμφωνα με την Τράπεζα της Ελλάδος, θα ενισχύσει και την ανθεκτικότητα της οικονομίας απέναντι στις κρίσεις.

Δεδομένου ότι η αναβάθμιση στην επενδυτική βαθμίδα αναμένεται να επηρεάσει την οικονομία και διαμέσου άλλων διαύλων που δεν λαμβάνονται υπόψη στην ανάλυση, όπως είναι η μείωση της αβεβαιότητας και η προσέλκυση ξένων επενδύσεων, οι συνολικές θετικές επιδράσεις της αναβάθμισης στην ελληνική οικονομία ενδέχεται να είναι μεγαλύτερες.

Η μείωση των επισφαλειών των νοικοκυριών και των επιχειρήσεων ενισχύει την ποιότητα των τραπεζικών δανειακών χαρτοφυλακίων

Σύμφωνα με την ΤτΕ, σε μια οικονομία όπως η ελληνική, η οποία ευνοείται από χαμηλότερο κόστος χρηματοδότησης λόγω της ανάκτησης της επενδυτικής βαθμίδας, η ύφεση που μπορεί να προκύψει από μια προσωρινή αύξηση του χρηματοπιστωτικού κινδύνου για το τραπεζικό σύστημα είναι σχετικά ηπιότερη και βραχύβια, Μάλιστα, η έκθεση τονίζει ότι η ίδια ανθεκτικότητα προκύπτει και από την επίδραση και άλλων εξωγενών παραγόντων.

Το υπόδειγμα

Η TτΕ εξηγεί ότι για να μελετηθούν οι μηχανισμοί μέσω των οποίων η πιστοληπτική αναβάθμιση επιδρά στην οικονομία, έγινε διαμέτρηση (calibration) του θεωρητικού υποδείγματος των Clerc et al. (2015) για την ελληνική οικονομία. Πρόκειται για ένα δυναμικό στοχαστικό υπόδειγμα γενικής ισορροπίας, που επιτρέπει τη μελέτη των μηχανισμών μετάδοσης εναλλακτικών διαταραχών από την πραγματική οικονομία προς τον χρηματοπιστωτικό τομέα και αντίστροφα.

Η ταυτοποίηση της θετικής επίδρασης την οποία προκαλεί η αναβάθμιση στην επενδυτική βαθμίδα επιδέχεται εναλλακτικές προσεγγίσεις, καθώς είναι γνωστό ότι η εν λόγω εξέλιξη συνεπάγεται πολλαπλά θετικά οφέλη, όπως βελτίωση του επενδυτικού κλίματος, μείωση της αβεβαιότητας κ.ά. Ωστόσο, με βάση την υπάρχουσα βιβλιογραφία, πρώτη και κύρια επίδραση θεωρείται ότι είναι μια μείωση στο κόστος δανεισμού του Δημοσίου και, ως άμεσο επακόλουθο, η μείωση του κόστους χρηματοδότησης για όλη την οικονομία μέσω του χρηματοπιστωτικού τομέα. Η TτΕ προσεγγίζει την αναβάθμιση ως μια μόνιμη θετική επίδραση που μειώνει το κόστος δανεισμού του χρηματοπιστωτικού τομέα κατά 100 μονάδες βάσης και εξετάζει τις δυναμικές επιδράσεις σε βασικές μεταβλητές της οικονομικής και χρηματοπιστωτικής δραστηριότητας.

Αποτελέσματα

Σύμφωνα με τα αποτελέσματα, η μείωση του κόστους χρηματοδότησης του χρηματοπιστωτικού τομέα επιτρέπει στις τράπεζες να περιορίσουν τα επιτόκια δανεισμού που προσφέρουν για τη χορήγηση στεγαστικών και επιχειρηματικών δανείων και να αυξήσουν την προσφορά τραπεζικών πιστώσεων προς την πραγματική οικονομία (δίαυλος κόστους τραπεζικής χρηματοδότησης).

Ακολούθως, τα νοικοκυριά αυξάνουν την κατανάλωσή τους, καθώς και τις επενδυτικές δαπάνες για κατοικία, ενώ οι επιχειρήσεις αυξάνουν τις δαπάνες τους για επενδύσεις κεφαλαίου, με αποτέλεσμα την άνοδο της αξίας του οικιστικού αλλά και του επιχειρηματικού κεφαλαίου.

Δεδομένου ότι, στο υπόδειγμα, αυτά τα περιουσιακά στοιχεία χρησιμοποιούνται ως εμπράγματες εξασφαλίσεις για τη χορήγηση στεγαστικών και επιχειρηματικών δανείων, η αύξηση της αξίας τους έχει ως αποτέλεσμα τη μείωση του ποσοστού των μη εξυπηρετούμενων δανείων νοικοκυριών και επιχειρήσεων αντίστοιχα.

Η μείωση των επισφαλειών των νοικοκυριών και των επιχειρήσεων ενισχύει την ποιότητα των τραπεζικών δανειακών χαρτοφυλακίων και την αξία των τραπεζικών κεφαλαίων, ενδυναμώνοντας έτσι τους ισολογισμούς τους, με αποτέλεσμα την περαιτέρω αύξηση της προσφοράς τραπεζικών πιστώσεων προς την πραγματική.