Δύο βασικά «εργαλεία» ρευστότητας ανέδειξε η πρωτοφανής υγειονομική κρίση, που διέλυσε τον οικονομικό σχεδιασμό και στην Ελλάδα: την επιστρεπτέα προκαταβολή και την μείωση της προκαταβολής φόρου.

Η επιστρεπτέα προκαταβολή, δηλαδή τα φτηνά κρατικά δάνεια, τα οποία αισίως θα φτάσουν στα 3 δισ ευρώ, απορροφώνται κυρίως από τις μικρές επιχειρήσεις με δυσκολία ή αδυναμία πρόσβασης στον τραπεζικό δανεισμό και χαρακτηρίζονται από την αγορά ως ανάσα σε συνθήκες ασφυξίας. Το δεύτερο βασικό «εργαλείο» ρευστότητας, είναι η μείωση της προκαταβολής φόρου ή και μηδενισμός της, κυρίως για επιχειρήσεις που «γονάτισαν» λόγω της εποχικότητας τους. Το γεγονός ότι το κόστος του μέτρου αγγίζει ή ξεπερνά το 1,5 δισ ευρώ, μαρτυρά τη χρησιμότητα του και είναι «ανοικτό» να ενεργοποιηθεί και το 2021, ειδικά αν η αγορά παραμένει υπό πίεση, κοινώς αν δεν έχει ανοίξει ο ενάρετος κύκλος της οικονομίας.

Για φέτος η απόφαση ήταν λίγο ως πολύ μονόδρομος, από τη στιγμή που έγινε σαφές ότι χιλιάδες επιχειρήσεις θα γράψουν δραματική μείωση του τζίρου τους. Και ταμειακά και δημοσιονομικά, το υπουργείο Οικονομικών είχε κάθε λόγο να ανακουφίσει τώρα αυτές τις επιχειρήσεις, καθώς σε διαφορετική περίπτωση θα έπρεπε να επιστρέψει αυτά τα ποσά- περίπου 1,5 δισ ευρώ εν προκειμένω- με την εκκαθάριση των δηλώσεων του 2021 σε όσες επιχειρήσεις θα είχαν μείνει ζωντανές. Τα πράγματα είναι, όμως, διαφορετικά, όταν η συζήτηση πάει στην προκαταβολή φόρου του 2021.

Η κρίση της πανδημίας κρίνει τις ελαφρύνσεις για το 2021

Στο οικονομικό επιτελείο αυτές τις ημέρες προσπαθούν να επικαιροποιήσουν τις εκτιμήσεις για τη ζημιά της πανδημίας, καθώς και να σχεδιάσουν στοιχειωδώς τα βήματα για το 2021. Κοινή είναι, πλέον, η πεποίθηση ότι αν η υγειονομική κρίση παραταθεί μέσα στους πρώτους μήνες της επόμενης χρονιάς, τα περιθώρια για μόνιμου χαρακτήρα ελαφρύνσεις θα περιοριστούν. Και κάπου εδώ ξεκινούν τα σενάρια για παρεμβάσεις προσωρινού χαρακτήρα, όπως η μείωση των συντελεστών προκαταβολής φόρου. Σημειωτέον ότι η αύξηση της προκαταβολής φόρου στο 100% έγινε στη διάρκεια του τελευταίου Μνημονίου και προκαλούσε αντιδράσεις πριν καν ξεσπάσει η πανδημία.

Το μόνο σίγουρο είναι μια τέτοια παρέμβαση προσωρινού χαρακτήρα μπορεί να έχει μόνο πυροσβεστικό χαρακτήρα, καθώς ο φορολογικός ανταγωνισμός είναι σκληρός και ο αγώνας επιβίωσης για τις ελληνικές επιχειρήσεις θα είναι αδυσώπητος. Με αυτό το σκεπτικό, άλλωστε, στο οικονομικό επιτελείο ξεκινάνε το σχεδιασμό της επόμενης χρονιάς έχοντας ως δεδομένη την περαιτέρω μείωση των ασφαλιστικών εισφορών κι αναζητούν τα περιθώρια για το κάτι παραπάνω.

Τι δείχνει μελέτη για τον συντελεστή φόρου εισοδήματος στην Ελλάδα

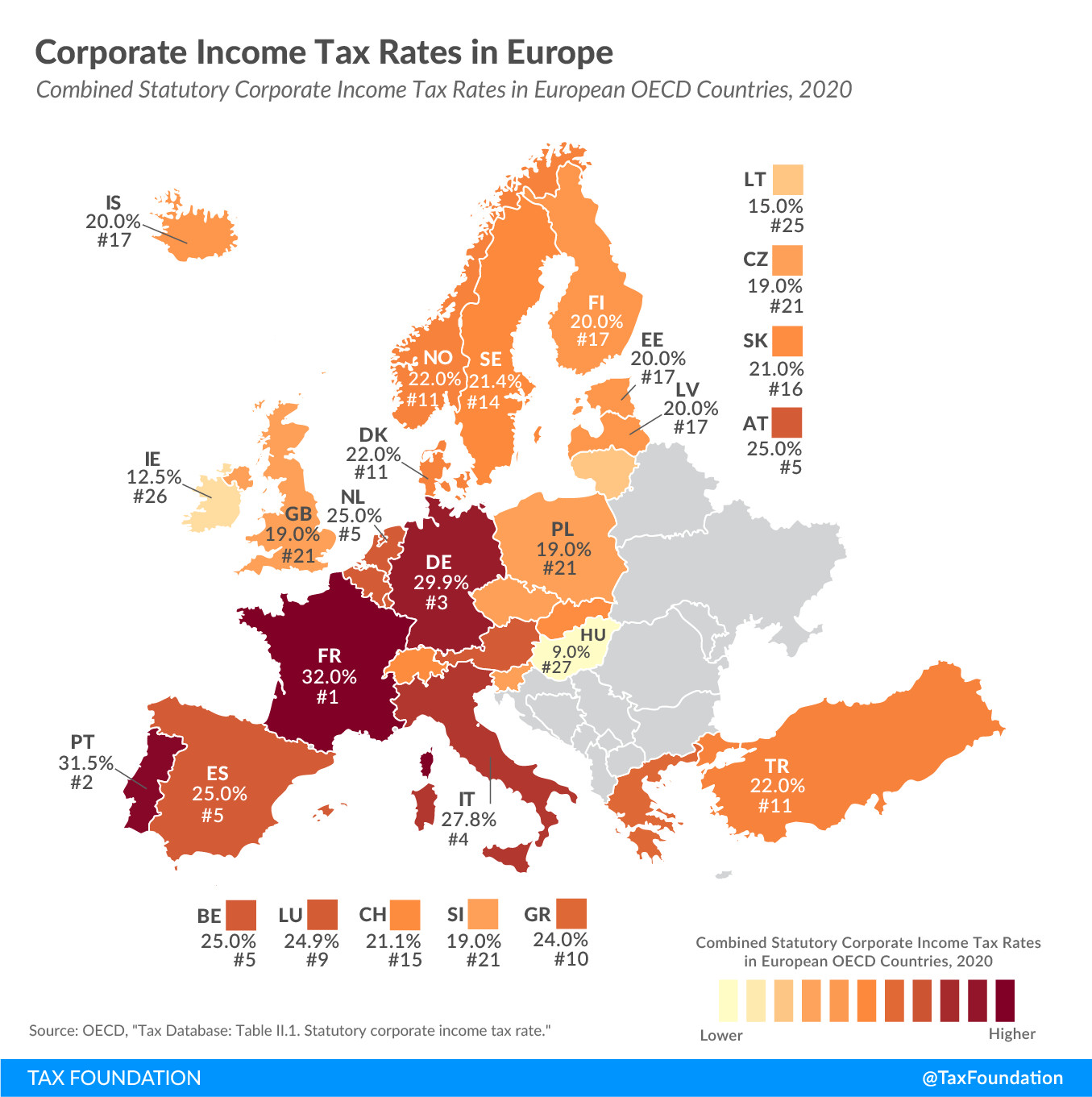

Πρόσφατη συγκριτική μελέτη του Tax Foundation έδειξε ότι η Ελλάδα θα χρειαστεί πολλά περισσότερα από το να μειώσει απλώς το συντελεστή φόρου εισοδήματος για τις επιχειρήσεις. Είναι ενδεικτικό ότι χωρίς να συνυπολογιστεί η μείωση από το 28% στο 24%, η Ελλάδα παραμένει στην ομάδα των κρατών με τους υψηλότερους συντελεστές και σίγουρα πάνω από το μέσο όρο του ΟΟΣΑ και της Ευρωπαϊκής Ένωσης.

Αυτό που έχει ιδιαίτερο ενδιαφέρον είναι ότι ανάμεσα στις 20 χώρες, με τους χαμηλότερους συντελεστές, βρίσκονται και κάποιοι… γείτονες. Έτσι ακόμα κι αν αποδεχθεί κανείς κατ’ αρχήν το επιχείρημα ότι μια χώρα του Ευρώ, με μεγαλύτερη ασφάλεια δικαίου, είναι πιο ελκυστική από μια άλλη ακόμα κι αν αυτή έχει συντελεστή 10%, είναι προφανές ότι το δίλημμα για κάποιους επενδυτές είναι έντονο.

Οι Ελληνικές Αρχές βιώνουν, άλλωστε, τι σημαίνει το να έχει η γειτονική Βουλγαρία συντελεστή φόρου επιχειρήσεων 10%, όχι μόνο όσον αφορά στις μετεγκαταστάσεις εταιριών, αλλά κυρίως ως προς τα «παράθυρα» φοροδιαφυγής. Ενδιαφέρον έχει, επίσης, το γεγονός ότι ενώ η Ιρλανδία πέρασε την περιπέτεια του δικού της Μνημονίου, αντιστάθηκε με νύχια και με δόντια στις πιέσεις της Τρόικας και διατήρησε το συντελεστή φόρου επιχειρήσεων στο 12,5%.

Πηγή: iefimerida.gr