Αναλυτικά παραδείγματα με τα ποσά του φόρου σε 13 περιοχές της χώρας.

Η ώρα του ΕΝΦΙΑ φθάνει καθώς πιθανότατα την ερχόμενη Τρίτη η ΑΑΔΕ θα αναρτήσει τα εκκαθαριστικά με τα ακριβή ποσά του φόρου που θα κληθούν να καταβάλλουν πάνω από 6,4 εκατ. ιδιοκτήτες για τους οποίους ο φετινός λογαριασμός φέρνει ελαφρύνσεις, επιβαρύνσεις αλλά και τα ίδια ποσά με πέρυσι ανάλογα με την περιοχή που βρίσκονται τα ακίνητα, αλλά και τη συνολική αξία της περιουσίας.

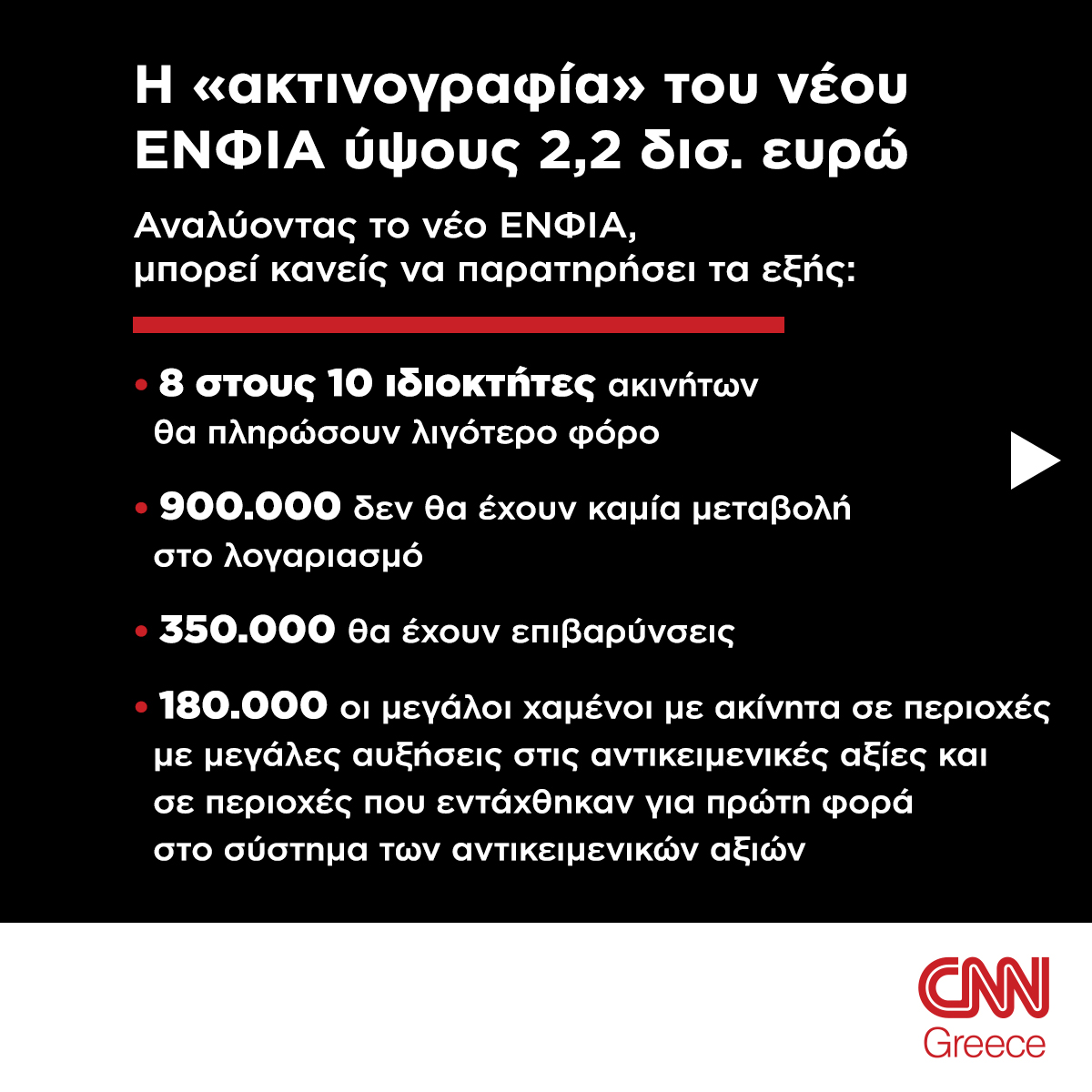

Μετά τις αλλαγές στα κλιμάκια και τους συντελεστές σε συνδυασμό με τις αναπροσαρμογές των αντικειμενικών τιμών η συνολική επιβάρυνση από το φόρο ύψους άνω των 2,2 δισ. ευρώ κατανέμεται σε γενικές γραμμές ως εξής:

- περίπου 8 στους 10 ιδιοκτήτες ακινήτων δηλαδή 5.000.000 φορολογούμενοι θα έχουν μείωση φόρου σε σχέση με πέρυσι. Μεγάλοι κερδισμένοι είναι οι ιδιοκτήτες με ακίνητα σε περιοχές όπου η αντικειμενική τιμή κυμαίνεται από 1.000 έως 2.500 ευρώ το τετραγωνικό μέτρο και όσοι έχουν πολλά ακίνητα μικρής και μεσαίας αξίας και οι κάτοχοι οικοπέδων.

- σχεδόν 900.000 φορολογούμενοι δεν θα δουν καμία μεταβολή σε σχέση με πέρυσι στο εκκαθαριστικό.

- για 350.000 ιδιοκτήτες ο φόρος θα «φουσκώσει» με τις μεγαλύτερες επιβαρύνσεις να επωμίζονται 180.000 με ακίνητα σε περιοχές με τσουχτερές αυξήσεις στις αντικειμενικές αξίες και σε περιοχές που εντάχθηκαν για πρώτη φορά στο σύστημα του αντικειμενικού προσδιορισμού της φορολογητέας αξίας στις οποίες οι τιμές ζώνης ήταν αισθητά χαμηλότερες συγκριτικά με τις υπόλοιπες περιοχές. Πρόκειται κυρίως για τους ιδιοκτήτες με ακίνητα που οι τιμές ζώνης εκτοξεύτηκαν έως 250% από την 1-1-2022 και με τα ακίνητα σε περιοχές φιλέτα με τιμή ζώνης πάνω από 4.500 ευρώ το τετραγωνικό καθώς καθιερώνονται νέοι αυξημένοι συντελεστές που ξεκινούν από 13,40 ευρώ το τ.μ. και κλιμακώνονται ως 16,20 ευρώ το τ.μ. Μάλιστα ορισμένοι θα κληθούν να πληρώσουν έως και 100% αυξημένο φόρο.

Πως υπολογίζεται ο κύριος φόρος για κτίσματα και οικόπεδα

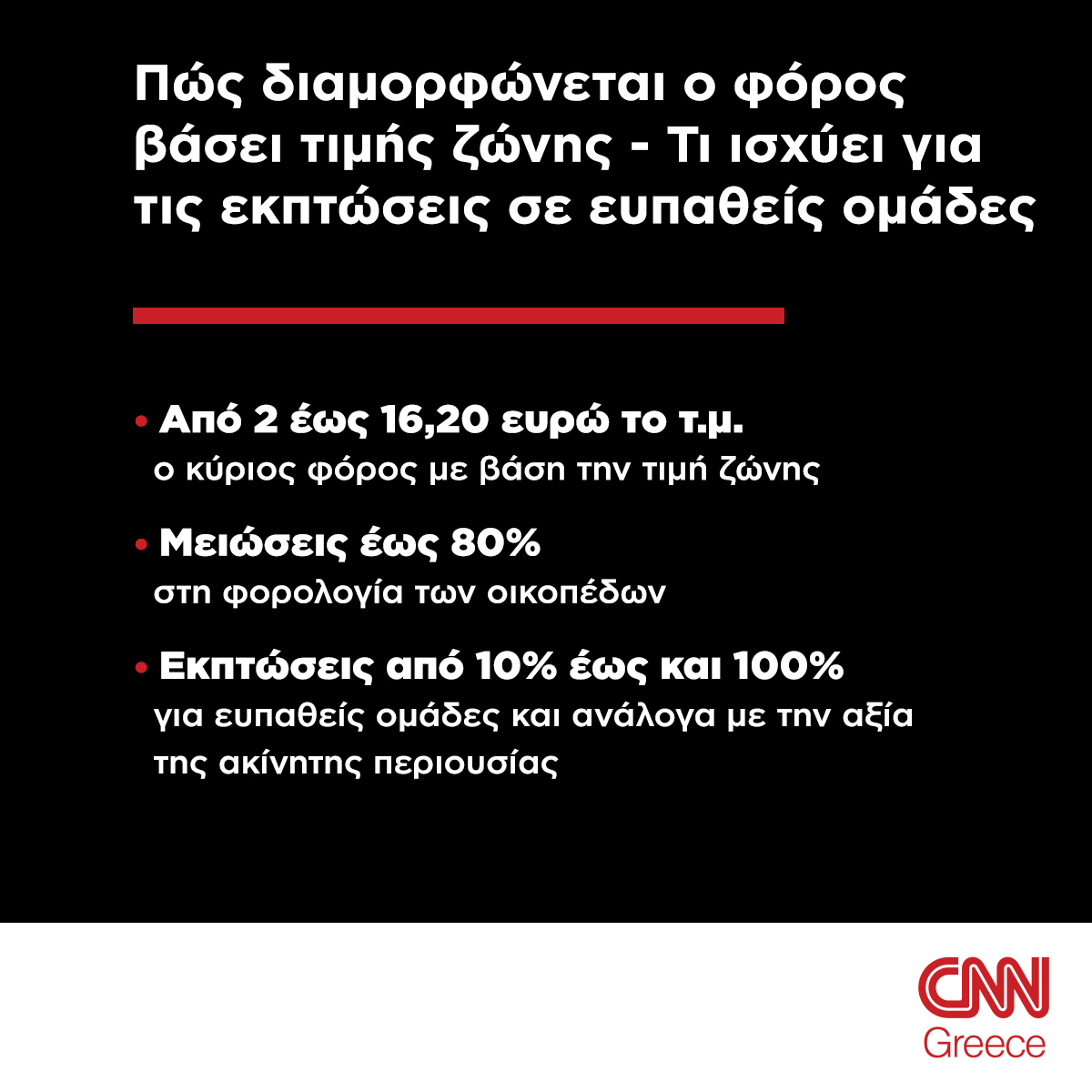

Με βάση το νέο σύστημα υπολογισμού δεν επέρχεται καμία αλλαγή στους συντελεστές του βασικού φόρου για κτίσματα σε περιοχές με τιμή ζώνης έως 500 ευρώ καθώς παραμένει στα 2 ευρώ το τ.μ, για τιμή ζώνης 501-750 ευρώ το τ.μ ο συντελεστής μειώνεται στα 2 ευρώ από 2,8 ευρώ, από 751-1050 ευρώ το τ.μ ο συντελεστής διαμορφώνεται στα 2,8 ευρώ από 2,9 ευρώ, από 1.051 έως 1.500 ευρώ το τ.μ σε 2,80 ευρώ το τ.μ αντί 3,70 ευρώ που ισχύει σήμερα ενώ για τιμή ζώνης από 1.501 έως 2.500 ευρώ ο συντελεστής διαμορφώνεται σε 3,70 ευρώ το τ.μ ενώ με βάση το μέχρι σήμερα καθεστώς για τιμή ζώνης από 1.501 έως 2.000 ευρώ ο συντελεστής είναι 4,5 ευρώ το τ.μ. και από 2.001 έως 2.500 ευρώ αυξάνεται στα 6 ευρώ. Για τιμή ζώνης 2.501-3.000 ευρώ ο συντελεστής πέφτει στα 4,5 ευρώ πο 7,6 ευρώ, από 3.001-3.500 στα 7,60 ευρώ από 9,2 ευρώ και από 3,501-4.000 ευρώ συντελεστής μειώνεται στα 9,20 από 9,5 ευρώ ενώ για τιμή ζώνης από 4.001-4.500 ευρώ ο φόρος παραμένει στα 11,1 ευρώ το τ.μ. Από κει και πάνω υπάρχει αύξηση στα 13,40 ευρώ από 11,3 ευρώ για τιμή ζώνης από 4.501-5.000 ευρώ και στα 16,20 ευρώ από 13 ευρώ για τιμή ζώνης πάνω από τα 5.001 ευρώ.

Παράλληλα, κουρεύονται έως και 80% οι συντελεστές του βασικού φόρου οικοπέδων. Για παράδειγμα για αξία οικοπέδου από 75 έως 100 ευρώ το τ.μ ο συντελεστής πέφτει σε 0,0375 αντί για 0,1850 ευρώ ενώ για αξία οικοπέδου πάνω από 5.000 ευρώ το τ.μ. ο νέος συντελεστής προσγειώνεται σε 9,250 από 11,250 ευρώ το τ.μ.

Ποιοι θα χρεωθούν με πρόσθετο φόρο και προσαύξηση

Ο παλιός συμπληρωματικός φόρος για τα φυσικά πρόσωπα καταργήθηκε και αντικαταστάθηκε από μία ειδική προσαύξηση του κύριου φόρου με συντελεστές 0,20% έως και 1% επί της συνολικής αξίας του ακινήτου ανά εμπράγματο δικαίωμα εφόσον αυτή είναι μεγαλύτερη των 400.000 ευρώ και ο φορολογούμενος κατέχει ακίνητη περιουσία εντός σχεδίου συνολικής αντικειμενικής αξίας άνω των 300.000 ευρώ.

Έτσι για κάθε ακίνητο με αντικειμενικής αξία άνω των 400.000 ευρώ στο οποίο υπάρχει συνιδιοκτησία ο επιπλέον φόρος θα υπολογίζεται στο 100% της αξίας της πλήρους κυριότητας του ακινήτου και εν συνεχεία θα επιμερίζεται στο κάθε πρόσωπο ανάλογα με το ποσοστό της αξίας που κατέχει. Για παράδειγμα αν κάποιος φορολογούμενος διαθέτει δύο ακίνητα αξίας έως 250.000 ευρώ το καθένα δεν θα πληρώσει πρόσθετο φόρο καθώς η αξία του κάθε ακινήτου δεν ξεπερνά τα 400.000 ευρώ. Αν όμως η συνολική αξία της ακίνητης περιουσίας του είναι 500.000 ευρώ και το ένα ακίνητο έχει αξία 420.000 ευρώ για αυτό το ακίνητο θα καταβάλλει πρόσθετο φόρο. Ακόμα και στη περίπτωση που στο ακίνητο των 450.000 ευρώ δεν έχει τη πλήρη κυριότητα αλλά ποσοστό συνιδιοκτησίας θα κληθεί να καταβάλλει το ποσό από το συνολικό φόρο που αναλογεί στο ποσοστό που κατέχει.

Διευκρινίζεται ότι για να επιβληθεί πρόσθετος φόρος θα πρέπει να ισχύουν ταυτόχρονα και τα δύο κριτήρια, δηλαδή συνολική αξία και αξία κάθε ακινήτου

Ο υπολογισμός του επιπλέον ΕΝΦΙΑ θα γίνεται με βάση μια νέα κλίμακα, στην οποία τα πρώτα 400.000 ευρώ αντικειμενικής αξίας του κάθε ακινήτου θα είναι αφορολόγητα. Πάνω από το όριο αξίας των 400.000 ευρώ εφαρμόζονται κλιμακωτά, ανά 100.000 ευρώ αξίας και μέχρι το όριο αξίας του 1.000.000 ευρώ συντελεστές φόρου κυμαινόμενοι από 0,2% έως 0,7%. Πάνω από το επίπεδο αξίας του 1.000.000 ευρώ και μέχρι τα 2.000.000 ευρώ εφαρμόζεται συντελεστής φόρου 0,9% ενώ πάνω από το επίπεδο αξίας των 2.000.000 ευρώ θα εφαρμόζεται συντελεστής φόρου 1%. Έτσι για παράδειγμα ο επιπλέον φόρος για ένα ακίνητο αξίας 500.000 ευρώ θα ανέρχεται σε 200 ευρώ ενώ για ένα ακίνητο αξίας 2.000.000 ευρώ θα είναι 9.700 ευρώ.

Πέραν του ειδικού πρόσθετου φόρου για όσους διαθέτουν ακίνητη περιουσία συνολικής αξίας ο ΕΝΦΙΑ προσαυξάνεται με συντελεστές που ξεκινούν από 5% και φθάνουν 20% για όσους έχουν στην κατοχή τους πολύ μεγάλη περιουσία. Αναλυτικότερα η προσαύξηση διαμορφώνεται ανάλογα με τη συνολική αξία της ακίνητης περιουσίας ως εξής:

- για αξία ακίνητης περιουσίας έως και 650.000 ευρώ, κατά ποσοστό 5%

- για αξία ακίνητης περιουσίας έως και 800.000 ευρώ, κατά ποσοστό 10%,

- για αξία ακίνητης περιουσίας έως και 1.000.000 ευρώ, κατά ποσοστό 15%,

- για αξία ακίνητης περιουσίας από 1.000.000,01 ευρώ και άνω, κατά ποσοστό 20%.

Παραδείγματα με ελαφρύνσεις και επιβαρύνσεις

Με τον νέο ΕΝΦΙΑ για το 65% των περιοχών της χώρας προκύπτει μείωση, για το 34% ο φόρος παραμένει αμετάβλητος και μόνον για το 1% των ζωνών αυξάνεται

Χαρακτηριστικά για τις μεταβολές στο λογαριασμό είναι τα παρακάτω παραδείγματα για ακίνητα σε συγκεκριμένες περιοχές της χώρας:

Μειώσεις φόρου

- Διαμέρισμα στη Νέα Φιλαδέλφεια, 1ου ορόφου 120 τ.μ., εικοσαετίας, με τιμή ζώνης, 1.200 ευρώ, πλήρωσε το 2021 φόρο 372,96 ευρώ. Το 2022 η τιμή ζώνης αυξήθηκε σε 1.500 ευρώ και ο φόρος που αναλογεί είναι 282,24 ευρώ. Ενώ η αξία του ακινήτου αυξήθηκε κατά 25%, ο φόρος μειώθηκε κατά 24,32%.

- Διαμέρισμα στην Καισαριανή, 1ου ορόφου 100 τ.μ., εικοσαετίας, με τιμή ζώνης 1.100 ευρώ πλήρωσε φόρο το 2021, 310 ευρώ. Και ενώ το 2022 η τιμή ζώνης ανέρχεται στα 1.350 ευρώ, θα πληρώσει φόρο 220,50 ευρώ. Δηλαδή, με αύξηση στην αξία του ακινήτου κατά 22,73%, ο φόρος μειώνεται κατά 29,05%.

- Διαμέρισμα στο Αιγάλεω, 1ου ορόφου 100 τ.μ., εικοσαετίας, με τιμή ζώνης 1.100 ευρώ πλήρωσε φόρο το 2021, 310,80 ευρώ. Το 2022, με την τιμή ζώνης να διαμορφώνεται στα 1.300 ευρώ, θα πληρώσει φόρο 220,50 ευρώ. Δηλαδή, ενώ η αξία του ακινήτου αυξάνεται κατά 18%, ο φόρος μειώνεται κατά 29%.

- Διαμέρισμα στη Νέα Σμύρνη, 1ου ορόφου, 100 τ.μ., εικοσαετίας, με τιμή ζώνης, 1.200 ευρώ, πλήρωσε το 2021 φόρο 310,80 ευρώ. Το 2022 η τιμή ζώνης αυξήθηκε σε 1.500 ευρώ και ο φόρος που αναλογεί είναι 235,20 ευρώ, μειωμένος κατά 24,32%.

- Διαμέρισμα στην Πετρούπολη, 1ου ορόφου, 220 τ.μ., εικοσαετίας, με τιμή ζώνης 1.150 ευρώ, πλήρωσε το 2021 φόρο 279,92 ευρώ. Το 2022 η τιμή ζώνης αυξήθηκε σε 1.500 ευρώ και ο φόρος που αναλογεί είναι 198,45 ευρώ, μειωμένος κατά 29,05%.

- Διαμέρισμα στο Λαύριο, 1ου ορόφου, 110 τ.μ., εικοσαετίας, με τιμή ζώνης 1.100 ευρώ, πλήρωσε το 2021 φόρο 341,88 ευρώ. Το 2022 η τιμή ζώνης ανέρχεται στα 1.300 ευρώ και ο φόρος που αναλογεί είναι 258,72 ευρώ, μειωμένος κατά 24,32%.

- Διαμέρισμα στη Θεσσαλονίκη επί της οδού Νέας Εγνατίας, 1ου ορόφου 150 τ.μ., εικοσαετίας, με τιμή ζώνης 1.100 ευρώ πλήρωσε φόρο το 2021, 466,20 ευρώ. Το 2022, με την τιμή ζώνης να διαμορφώνεται στα 1.350 ευρώ, θα πληρώσει φόρο 352,80 ευρώ. Δηλαδή, ενώ η αξία του ακινήτου αυξάνεται κατά 22,73%, ο φόρος μειώνεται κατά 25%

- Διαμέρισμα στην Ξάνθη, 1ου ορόφου 100 τ.μ., εικοσαετίας, με τιμή ζώνης αμετάβλητη στα 750 ευρώ, πλήρωσε φόρο το 2021 220,50 ευρώ, ενώ το 2022 θα πληρώσει φόρο 147 ευρώ, δηλαδή μειωμένο κατά 33,33%

- Διαμέρισμα 1ου ορόφου, 300 τ.μ., εικοσαετίας, με τιμή ζώνης, 1.250 ευρώ, πλήρωσε το 2021 φόρο 1.217,40 ευρώ. Το 2022 η τιμή ζώνης αυξήθηκε σε 1.500 ευρώ και ο φόρος που αναλογεί είναι 1.027 ευρώ, μειωμένος κατά 15,64%.

Αυξήσεις φόρου

- Διαμέρισμα στο Ελληνικό, 3ου ορόφου, 100 τ.μ., 15ετίας, με τιμή ζώνης 1.400 ευρώ, πλήρωσε το 2021 φόρο 328,86 ευρώ. Το 2022, με την τιμή ζώνης να διαμορφώνεται στις 2.600 ευρώ (αύξηση 85,81%), ο φόρος που αναλογεί είναι 399,96 ευρώ, αυξημένος κατά 21,62%.

- Διαμέρισμα στον Πλατύ Γιαλό της Μυκόνου, 1ου ορόφου, 200 τ.μ., εικοσαετίας, με τιμή ζώνης 2.500 ευρώ, πλήρωσε το 2021 φόρο 1.828 ευρώ. Το 2022, με την τιμή ζώνης να διαμορφώνεται στα 3.250 ευρώ, ο φόρος που αναλογεί είναι 2.424 ευρώ, αυξημένος κατά 32,60%.

- Διαμέρισμα 1ου ορόφου, 100 τ.μ., εικοσαετίας, με τιμή ζώνης 4.950 ευρώ, πλήρωσε το 2021 φόρο 1.744 ευρώ. Το 2022 η τιμή ζώνης ανέρχεται στα 5.050 ευρώ και ο φόρος που αναλογεί είναι 1.991,75 ευρώ, αυξημένος κατά 14,21%.

- Διαμέρισμα 1ου ορόφου, 250 τ.μ., εικοσαετίας, με τιμή ζώνης 4.900 ευρώ, πλήρωσε το 2021 φόρο 10.206 ευρώ. Το 2022, με την τιμή ζώνης να διαμορφώνεται στα 5.900 ευρώ, θα πληρώσει φόρο 11.891,24 ευρώ, αυξημένος κατά 16,51%.

Οι κερδισμένοι από την κατάργηση του συμπληρωματικού ΕΝΦΙΑ

Ιδιοκτήτης με ένα ακίνητο αντικειμενικής αξίας 400.000 ευρώ κατέβαλε μέχρι σήμερα συμπληρωματικό φόρο 375 ευρώ ενώ από φέτος δεν θα πληρώσει ούτε ευρώ

Ιδιοκτήτης με 2 ακίνητα αντικειμενικής αξίας 250.000 ευρώ το καθένα κατέβαλλε τα προηγούμενα χρόνια συμπληρωματικό ΕΝΦΙΑ 875 ευρώ και φέτος θα απαλλαγεί πλήρως.

Ιδιοκτήτης με 7 ακίνητα στο χαρτοφυλάκιο του αντικειμενικής αξίας 180.00 ευρώ το καθένα πλήρωνε συμπληρωματικό ΕΝΦΙΑ 8.085 ευρώ ενώ τώρα θα πληρώσει μόνο την ειδική προσαύξηση φόρου αφού η αξία της συνολικής του περιουσίας είναι μεγαλύτερη των 500.000 ευρώ.

Ποιοι θα έχουν εκπτώσεις η και πλήρη απαλλαγή

Με βάση τις νέες ρυθμίσεις ο χάρτης των μειώσεων και των εξαιρέσεων από την καταβολή του φόρου ανάλογα με την αξία του ακινήτου, την οικογενειακή κατάσταση και το ύψος του εισοδήματος διαμορφώνεται ως εξής:

Έκπτωση 10% έως 30%. Το πρώτο κλιμάκιο της έκπτωσης του 30% για όλα τα ακίνητα διευρύνεται και θα καλύπτει την περιουσία έως τις 100.000 ευρώ αντί για 60.000 ευρώ που ισχύει μέχρι σήμερα με τους ωφελημένους να υπολογίζονται σε 733.000 ενώ αυξάνεται από το 20% στο 25% η έκπτωση για περιουσίες από 101.000 ευρώ έως 150.000 ευρώ.

Αναλυτικότερα ο φόρος για όλα τα φυσικά πρόσωπα μειώνεται ως εξής:

- κατά 10% για αξία ακίνητης περιουσίας έως 400.000 ευρώ

- κατά 15% για αξία ακίνητης περιουσίας έως και 300.000 ευρώ

- κατά 20% για αξία ακίνητης περιουσίας έως και 250.000 ευρώ

- κατά 25% για αξία ακίνητης περιουσίας έως και 150.000 ευρώ

- κατά 30% για αξία ακίνητης περιουσίας έως και 100.000 ευρώ

Επισημαίνεται ότι στη συνολική αξία της ακίνητης περιουσίας δεν συνυπολογίζεται η αξία των δικαιωμάτων επί των γηπέδων εκτός σχεδίου πόλης ή οικισμού

Έκπτωση 50%: Ο φόρος «κουρεύεται» στο μισό για τα νοικοκυριά που πληρούν σωρευτικά τα ακόλουθα κριτήρια:

1. Το συνολικό φορολογητέο οικογενειακό εισόδημα του τελευταίου φορολογικού έτους, για το οποίο έχει λήξει κατά τον χρόνο φορολογίας η προθεσμία υποβολής των δηλώσεων φορολογίας εισοδήματος, δεν υπερβαίνει τις 9.000 ευρώ, προσαυξημένο κατά 1.000 ευρώ για τον ή την σύζυγο ή συμβιούντα και κάθε εξαρτώμενο μέλος

2. Το σύνολο της επιφάνειας των κτισμάτων στα οποία κατέχουν δικαιώματα της ο υπόχρεος δήλωσης φορολογίας εισοδήματος, ο ή η σύζυγος ή συμβιών και τα εξαρτώμενα τέκνα της οικογένειάς του, λαμβανομένων υπόψη του ποσοστού συνιδιοκτησίας και του είδους του δικαιώματος, δεν υπερβαίνει τα 150 τετραγωνικά μέτρα και η συνολική αξία της ακίνητης περιουσίας δεν υπερβαίνει το ποσό των 85.000 ευρώ για τον άγαμο, των 150.000 ευρώ για τον έγγαμο και τον ή τη σύζυγό του ή συμβιούντα ή τη μονογονεϊκή οικογένεια με ένα εξαρτώμενο τέκνο και των 200.000 ευρώ για τον έγγαμο, τον ή την σύζυγό του ή συμβιούντα και τα εξαρτώμενα τέκνα τους ή τη μονογονεϊκή οικογένεια με δύο εξαρτώμενα τέκνα

Απαλλαγή: Δεν θα καταβάλλουν ούτε ένα ευρώ φόρο τα νοικοκυριά με τρία εξαρτώμενα τέκνα και άνω καθώς και όσοι έχουν ποσοστό αναπηρίας άνω του 80% εφόσον:

1. Το συνολικό φορολογητέο οικογενειακό εισόδημα του τελευταίου φορολογικού έτους, για το οποίο έχει λήξει κατά τον χρόνο φορολογίας η προθεσμία υποβολής των δηλώσεων φορολογίας εισοδήματος δεν υπερβαίνει τις 12.000 ευρώ, προσαυξημένο κατά 1.000 ευρώ για τον ή την σύζυγο ή συμβιούντα και κάθε εξαρτώμενο μέλος.

2. Το σύνολο της επιφάνειας των κτισμάτων στα οποία κατέχουν δικαιώματα ο υπόχρεος δήλωσης φορολογίας εισοδήματος, ο ή η σύζυγος και τα εξαρτώμενα τέκνα της οικογένειάς του, λαμβανομένου υπόψη του ποσοστού συνιδιοκτησίας και του είδους του δικαιώματος, δεν υπερβαίνει τα 150 τετραγωνικά μέτρα

Το ημερολόγιο πληρωμών

Το ποσό του φόρου που θα αναγράφεται στο εκκαθαριστικό σημείωμα που θα αναρτηθεί στους προσωπικούς λογαριασμούς των υπόχρεων στο Taxisnet μπορεί να αποπληρωθεί σε 10 ίσες μηνιαίες δόσεις με την πρώτη έως το τέλος Μάϊου και την τελευταία έως το τέλος Φεβρουαρίου του 2023. Σημειώνεται ότι δεν παρέχεται καμία έκπτωση σε περίπτωση εφάπαξ εξόφλησης του φόρου

Πηγή: cnn.gr